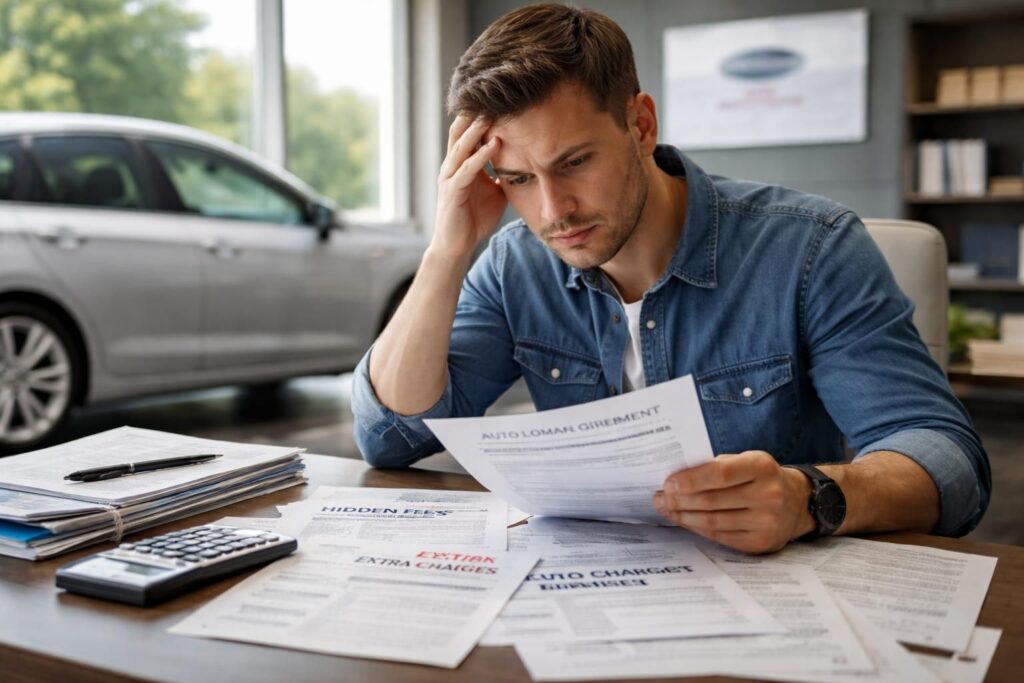

Les pièges insidieux des taux d’intérêt dans le crédit auto en 2026

Lors de la recherche d’un financement pour l’achat d’un véhicule, le taux d’intérêt constitue souvent le premier critère mentionné par les emprunteurs. Pourtant, en 2026, cette donnée peut s’avérer trompeuse si on ne la met pas en perspective avec d’autres éléments. En effet, les établissements financiers utilisent fréquemment des taux promotionnels ou « attirants » qui masquent une réelle complexité dans leur mode de calcul. Ces taux, parfois affichés à moins de 2 %, peuvent dissimuler des frais annexes conséquents, et leur comparaison directe avec d’autres offres nécessite une lecture attentive.

Ce qu’il faut retenir, c’est que seul le Taux Annuel Effectif Global (TAEG) offre une vision complète du coût réel du crédit. En 2023, selon l’Observatoire des Crédits aux Ménages, l’écart entre taux nominal et TAEG pouvait atteindre 1,2 point, soit plusieurs centaines d’euros sur la durée du prêt. La différence peut s’expliquer par l’intégration de frais de dossier, d’assurance emprunteur ou encore de garantie de prêt. Pour éviter toute mauvaise surprise, il est fortement conseillé de recourir à des simulations en ligne et de comparer systématiquement plusieurs propositions avant de signer une offre de crédit automobile.

Les assurances emprunteur : coût excessif et options facultatives

Souvent perçue comme une nécessité, l’assurance emprunteur a pourtant tendance à peser lourd dans le budget du crédit auto. En 2026, bon nombre d’emprunteurs ignorent que cette assurance, qui peut représenter jusqu’à 30 % du coût total du prêt, reste facultative. La majorité des contrats proposés par défaut par les banques incluent des garanties qui ne sont pas toujours indispensables, comme la protection en cas de perte d’emploi ou l’assistance psychologique, souvent facturées à prix d’or.

Il est essentiel de déchiffrer précisément ses besoins afin d’éviter de souscrire des garanties superflues. Par exemple, si l’emprunteur est jeune, en bonne santé et sans antécédents familiaux, une couverture minimale pourrait suffire, réduisant ainsi le coût total du crédit. N’hésitez pas à comparer différentes offres d’assurance externes ou à consulter des guides spécialisés pour faire des choix éclairés. La clé réside dans la connaissance de ses droits et dans la capacité à négocier ou refuser des garanties coûteuses sans valeur réelle.

Les pénalités de remboursement anticipé : un coût dissimulé à ne pas négliger

Une tendance forte en 2026 est la flexibilité quasi indispensable pour certains emprunteurs, notamment dans le cadre d’un crédit auto. Pourtant, nombreux sont ceux qui se heurtent à des pénalités dissimulées en cas de remboursement anticipé. Ces indemnités, qui peuvent atteindre 1 % du capital restant dû, se trouvent souvent dans les clauses peu visibles du contrat.

La législation française prévoit un encadrement de ces frais, mais la majorité des banques mettent en avant des clauses restrictives ou des conditions spécifiques, telles que un délai minimal avant la résiliation ou un montant minimum à rembourser à l’avance. Il devient donc essentiel de lire attentivement les conditions de prêt, notamment celles relatives à la indemnités de remboursement. Si ces pénalités existent, elles peuvent sérieusement augmenter le coût total du crédit en cas de changement de situation, ou si l’emprunteur souhaite profiter d’un taux plus avantageux ou d’une opportunité commerciale.

Les frais annexes : comment éviter qu’ils n’alourdissent le coût total du crédit

Au-delà du taux d’intérêt et des assurances, plusieurs frais annexes peuvent faire grimper la facture lors de la souscription d’un crédit auto. Parmi eux, les frais de dossier représentent une part notable, pouvant atteindre plusieurs centaines d’euros en 2026. Souvent présentés comme des coûts techniques, ils peuvent masquer une stratégie commerciale pour augmenter le chiffre d’affaires des prêteurs.

Les autres éléments à surveiller incluent les coûts de gestion annuelle, les frais de relevés papier ou encore certaines commissions pour modifications d’échéances. Une étude de marché approfondie et une demande d’un tableau détaillé d’amortissement et de frais annexes lors de la négociation aident à mieux cerner le coût total du crédit. En optant pour une simulation précise, via des outils disponibles en ligne, il devient possible d’anticiper le montant réel à rembourser et d’éviter ainsi de mauvaises surprises.

Tableau comparatif des principaux frais dans le crédit auto en 2026

| Type de frais | Montant moyen | Impact sur le coût total du crédit | Conseils pour réduire ces coûts |

|---|---|---|---|

| Frais de dossier | 150 à 300 euros | Augmentation de 5 à 10 % | Comparer plusieurs offres et négocier |

| Frais de gestion annuelle | 50 à 150 euros | Progressif selon la durée du prêt | Privilégier les banques à faibles charges annuelles |

| Commissions diverses (modification d’échéance, pause crédit) | Variable (50-200 euros) | Peut alourdir le coût total si utilisé fréquemment | Limiter leur usage et demander leur grille tarifaire |

Il est capital de comprendre que tous ces éléments peuvent varier considérablement d’un établissement à l’autre. La transparence et l’étude comparative donnent un pouvoir accru au consommateur, lui permettant d’éviter les changements de dernière minute qui plombent le budget global. Les informations disponibles en ligne, telles que les guides de consommateurs ou les simulateurs, sont parfaitement adaptées pour faire des choix éclairés en 2026.